或许,这是新的、更健康的“国际惯例”缓慢形成的前奏。

3月16日,谷歌产品管理副总裁萨米尔·萨马特(Sameer Samat)宣布,应用商店Google Play向开发者们抽成的规则将从今年7月1日起正式调整。平台上所有开发商,无论其规模体量,每年销售额中的前100万美元,只需向谷歌缴纳15%的手续费——相对于此前30%的固定额度,打了个对折。据萨马特估计,平台上99%的开发商将从新规中获益。

谷歌称,这一举措将帮助开发者“加速发展”,能节省更多的资金,用来“雇佣工程师、市场人员,提升服务器承载能力”等等。具体的操作细节将在新规执行前的这几个月里陆续公布。

今年1月,苹果应用商店率先推出了类似的抽成折扣,规则与谷歌略有不同。应用在App Store上架、年销售额在100万美元以下的小型开发商可申请加入苹果的“小企业项目”(Small Business Program)。审核通过后,他们便可以只缴纳15%的平台手续费。不过,苹果的标准比谷歌更为严苛:这100万美元指开发商旗下所有应用收入的总和;一旦营收超过100万美元,开发商会被自动移除出项目;如果之后某年的营收跌回100万美元以下,开发商可再次申请加入项目。

“谷歌税”打折的消息,看上去是对开发者的优待,但它也可被视为对Google Play强制执行内购抽成的延续和补充。此前,虽然上架Google Play的应用需要缴纳30%的平台费用,开发商仍可通过第三方支付渠道向用户兜售应用内购买内容,谷歌对此睁一只眼闭只眼,并未像苹果那样严格管控。直到去年9月,萨马特宣布,Google Play将强制所有开发商使用谷歌的支付系统并从中抽成,这项规定将于今年9月30日正式实施。

很难说,苹果与谷歌给抽成打折,是否受到了与Epic Games的诉讼的影响。这轮诉讼从2020年8月延续至今,前几天,触乐梳理了这场“战争”的来龙去脉。Epic将两大巨头告上法庭,所用的理由正是平台抽成过高和违反反垄断法。目前,Epic商城平台抽成的比例是12%。在此基础上,如果上架的游戏是用Epic开发的“虚幻”引擎制作的,还会额外免除5%的引擎使用费。

30%的平台抽成不只是苹果和谷歌的问题,而是多年的业界惯例。IGN在2019年进行过统计,除了主流PC游戏、主机游戏、手机应用等线上销售平台,一些大型实体店的分成也是30%。

Epic还点名批评过另一大行业巨头Steam平台。2018年12月,Steam调整过自己的分成比例,不过思路与现在的苹果和谷歌恰好相反。在Steam上,挣钱越多的游戏抽成越低。根据触乐编译过的报道,如果一款游戏销售额达到1000万美元,那么在超出1000万美元的收入中,Valve的分成从30%降低至25%。当销售额超过5000万美元时,超出部分Valve的分成进一步降低为20%。这被解读为对大型厂商的示好。毕竟,育碧、美国艺电等大厂自建商城卖游戏已成常态,Steam肯定无法眼睁睁地看着用户流失。

这些优惠措施表明,线上平台是可以接受——至少部分接受——低于30%的抽成的。但这个趋势是否会成为新的业界惯例,还很难说。唯一能确定的是,这些巨头面对的来自开发商、竞争对手以及官方机构的压力越来越大,几乎隔几个月就会被拿出来批斗一次。

2020年10月,经过16个月的调查,美国国会公布了一份针对苹果、谷歌、亚马逊和Facebook的反垄断调查报告,认定他们在关键业务领域拥有“垄断权”,滥用了其在市场上的主导地位。今年3月,美国亚利桑那州通过法案,准备强制要求苹果和安卓应用平台允许第三方支付渠道。与此同时,Epic商城的官方数据显示,他们已经拥有1.6亿注册用户——虽然远比不上Steam去年平均每月1.2亿活跃用户的数据,它的势头依然不可小觑。

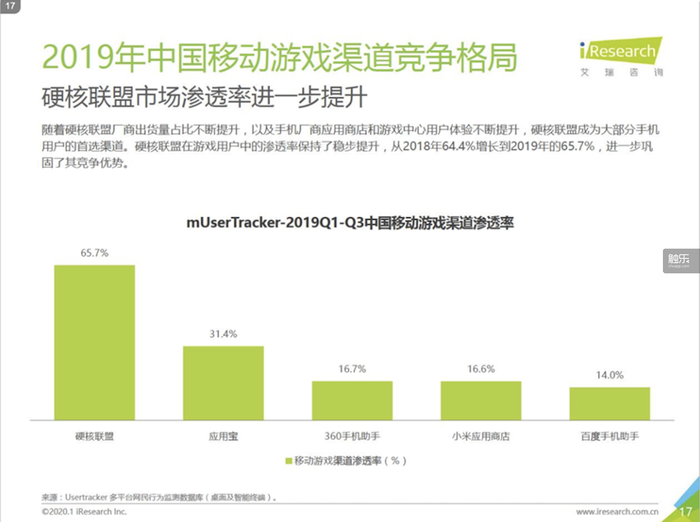

在这些国际巨头争执不下的时候,今年2月,米哈游的《原神》手游以平台分成30%的条件上架小米应用商店,成了另一种意义上的新闻。因为,在国内,绝大部分渠道平台不肯接受三七分成,五五分成更为普遍。

造成这种复杂状况的原因之一,是国内的市场渠道比国外更加多样,且手机预装的自有应用商店一度是手机用户的首选。在国外,谷歌商店基本包揽安卓应用,苹果App Store包揽所有iOS应用。但国内的安卓渠道平台层出不穷。除了各大手机厂商会推出自机预装的安卓应用商店,还存在不少第三方应用商店。

2014年,国内一线智能手机制造商OPPO、vivo、酷派、金立、联想、华为、魅族、努比亚共同成立“硬核联盟”,用自有应用商店占据了大部分市场份额,被认为是目前开发商与渠道五五分成的局面成为主流的原因之一。其他应用商店即使愿意给开发商提供更高的分成,也因为流量较小而无法提供更多利润。

另一个可能的原因是,在一段时间里,比起内容本身,游戏厂商更依赖渠道推广来获得用户的模式愈发抬高了平台的地位,使得平台在议价上掌握了更多主动权。早些年,平台与开发者七三(平台拿70%)分成都很常见,夸张的甚至会达到九一分成。

这几年,随着国产游戏的质量和热度提升,分成开始向开发商倾斜。同时,试图向国际惯例靠拢、与平台三七分的厂商逐渐多了起来,但这一比例对于渠道平台来说仍远未达到成为惯例的程度。比如,在《原神》之前与小米谈判的莉莉丝手游《万国觉醒》就没有最终上架,而《原神》与B站的分成依旧五五开。今年元旦,腾讯的所有游戏甚至一度在华为应用商店下架,原因很可能是在分成问题上未能达成一致。

对于国内应用商店抽成普遍较高的现状,有渠道向《第一财经》解释说:“中国渠道商和开发商普遍采用联运模式,渠道也担任联运者的角色。渠道不仅要给游戏导流,还要负责游戏的部分运营工作。”因此,开发商不能“不以App Store的标准去对待渠道,却要同样的分成比例”。

早年,的确有许多手游的渠道服务器的运营相对独立于官方,但这些渠道组织的“运营活动”大多是消费返点、优惠充值之类的购物活动,很少涉及游戏内容上的更新。这些“运营”使得早年的渠道服玩家相比官服,能以更优惠的课金价格享受同样的游戏内容。

渠道服的“联运模式”的确在官服之外形成了独立的运营,但很难说这种模式能够为玩家提供更好的游戏体验。这些“部分运营工作”是否能值20%以上的分成也十分可疑。因此,越来越多的中小厂商选择绕过应用商店,先在国际平台或TapTap这样不收取渠道费用的平台上发布产品。

平台和开发商本应是相辅相成的,目前国内市场的种种争端并不是这种商业模式的初衷。消费者会追随的,往往是优质的内容,而非平台。也许随着时间的推移,三七分成的惯例也能逐渐被更多渠道平台所接受。

另一方面,近期苹果和谷歌的新规向小型开发者倾斜,有条件地将分成比例进一步降低为15%,无疑是件实打实的好事。在如今的游戏行业,大制作的游戏顾虑到回报率,在创新上往往较为保守。创新与试错的任务也就交给了体量较小的游戏进行,这些小体量游戏尽管成本不高,但成功的概率也远低于有稳定预期的商业项目。对这些小公司来说,更低的抽成比例会更有利于回收成本,这可能意味着将涌现更多有创意的游戏。

目前,Epic、Steam、苹果与谷歌都相继宣布了(部分是有条件的)低于三七分成的策略,三七分成这一“惯例”看起来正在逐渐被打破。或许,这是新的、更健康的“国际惯例”缓慢形成的前奏。