你的“时间”非常值钱。

7月30日,应用数据分析平台App Annie举办媒体沟通会,会上发布了2018年上半年中国移动游戏出海报告。

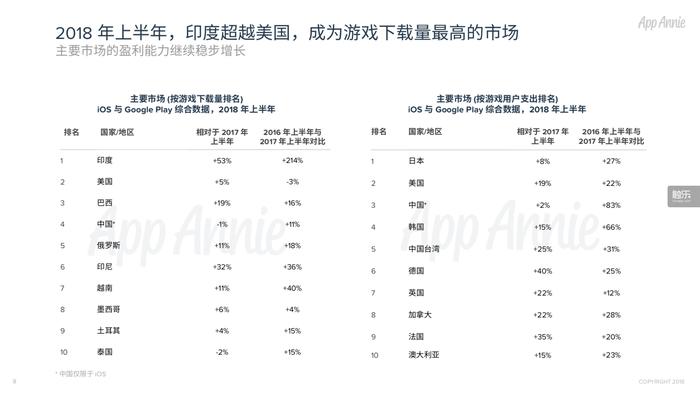

数据表明,付费意愿较高的中国iOS用户今年上半年在游戏方面的支出较2017年上半年仅增长了2%,游戏营收几乎都被大厂及其头部产品占据,大陆市场留给中小型发行商的生存空间越来越小。增速可观的海外市场,似乎令“出海”成为中国手游发行商的必然选择——那些原来专注于国内游戏市场的厂商们,也不得不开始探寻进入海外市场的可能性。

早在2015年第三季度,国内前15的游戏大厂就已拿下国内手游市场90%的份额,App Store畅销榜前50名的游戏便瓜分了80%的营收。面对剩下的这点市场份额与收入,其他两万多个游戏开发团队当中已经有过一轮严酷的竞争和淘汰,不少中小团队都死在了这波“倒闭潮”中。

但App Annie的数据表明,从2015年到2017年,中国的游戏总消费额仍实现了250%的增长——因此,当时手游“出海”还不是一个特别成熟的商业性、战略性选择,大家也并没有那么强烈的意愿,只是国内能赚,顺带在海外发行一下,当时像IGG、FunPlus这样主攻海外市场的厂商并不多。

然而到了2018年,市场和用户需求都发生了很大变化,最直接的表现是,中国手游收入的环比增长从2016上半年到2017上半年的87%,直接跌落到今年的2%——国内手游的人口红利已经消失,手游用户群体趋于饱和,马太效应下,绝大部分的手游营收都集中到腾讯、网易等头部大厂那里。

App Annie大中华区商务负责人张国威说,从2017年开始,就已经有很多客户找他们谈“出海”的问题。

“……他们的措辞很有意思。2017年他们的问法是‘我会做什么,我能去哪里’,而今年变成了‘海外市场需要什么,我可以做’。”

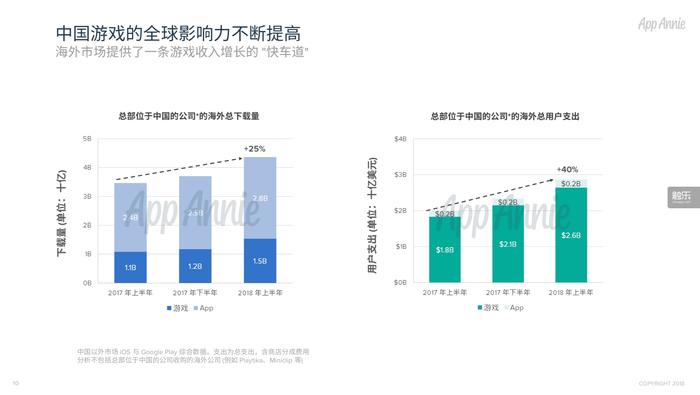

会造成这种转变,不仅因为国内手游市场生存愈发艰难,也因为越来越多的中国手游在海外市场获利。目前在中国大陆以外的App Store和Google Play上,还在运营的中国手游数量超过4400款,而在过去6年间收入超过100万美元的中国手游有近900款。仅2018年上半年,收入超过100万美元的中国手游就达到243款,中国手游厂商在海外市场收入的环比增幅超过40%,仅美国就获得了26亿美金的收益——而过去一整年,美国包含游戏和非游戏应用在内,总收益是100亿美金左右,相当于中国厂商仅靠手游就赚得美国一年总消费额的四分之一,而这个数据还在增长中。

变化的不仅仅是收入,也包括市场本身。2016年,国内开发商想走出中国大陆,优先会考虑东南亚市场,且多将中国台湾地区作为试金石——当时大家都不知道自家的游戏能否被接受,运营、推广又该怎么做。于是台湾地区在过去相当长一段时间内,游戏产业规模和收入都是飞速增长,再往下的澳大利亚、加拿大、新西兰等测试市场,过去也因为类似原因享有较高的收益。然而从2017年开始,这些厂商开始尝试走到更大的市场去,除了美国,还有更难攻克、但投入产出比更高的日本市场。

现在,日本当地已经开始出现一些第三方公司,会与中国企业进行对接合作,帮助进行本地化、推广、运营乃至合适的IP接洽,这在日本已经形成了相当成熟的生态。随着日本玩家对于PvP类型游戏的接受度提升,乃至《荒野行动》在日本的成功,日本正成为越来越值得被期待的市场。

由于海外暂时没有像腾讯或网易这样对渠道把控非常强的公司,大家尚可在同一水平线上竞争,谁越快进入海外市场,对这个市场了解更深,本地化把握越好,就越有机会打开局面。

然而,仅从收入榜来看,传统SLG手游《王国纪元》《火枪纪元》《列王的纷争》《阿瓦隆之王:龙之战役》仍占据中国手游出海收入的前四,中国游戏出海发行商收入榜的第一梯队,也已经很长时间都没有较大的变动。虽然在下载榜的厂商中还能找到一些不太熟悉的名字,中小团队在海外市场似乎仍有机会,但这个空间也在逐渐缩小——随着整个中国手游市场增速的放缓,现在腾讯、网易等大厂也开始投入人力和资源到海外市场,留给中小团队的时间已经不多。

App Annie大中华区商务负责人张国威在受访时曾说,现在出海的中国手游厂商已明确分为4种类型。

第一类是IGG、Tap4fun、智明星通、FunPlus这样的公司。他们一开始就明确知道自己要主攻海外市场,是“为了做海外而做海外”。这批最早出海的厂商,不仅已经有了较成熟的渠道和运营推广,也开始在海外做品牌推广,以保证未来有更多用户能留在自己的游戏中。

第二类是在国内已居于头部地位的腾讯、网易。对他们而言“出海”会更谨慎,他们首先关注的是怎么保证既有游戏出海后的成功率,是拿自己擅长的东西去博市场。

第三类是一批刚开始做游戏的非游戏公司,比如阿里和头条。他们产出的主要是轻度游戏。对他们而言,游戏只是整体大娱乐产业链的补充,也会更优先考虑自己已经有现成资源的领域。

而第四类,就是那些最开始没有做海外市场的计划,却被国内2%的大厂逼走的中小型厂商。这不是他们的主动选择,这让他们的转身显得匆忙而窘迫。他们不能再因为“只会做RPG”而只做RPG,被迫因应海外市场的需要去尝试做自己不擅长的东西,而这必然将面对一段不短的阵痛期——只是不走出去,他们或许真的会死。

“这个市场的规则已经变了。”张国威说,“最早市场估值的方法是,一个A值多少钱,一个用户的MAU值多少钱,拿这个直接算一个公司的估值;到了2017年,你得先有一个非常严谨且成熟的商业模型,再来谈融资的问题,这个时候大家开始更关心LTV(生命周期总价值,即客户终生价值,指的是公司从用户所有互动中所得到的全部经济收益的总和),更关心的是留存这样的数字;而现在,大家关心的是用户能被留在这个游戏里多长时间——先得占据用户的时间,然后才去考虑变现的形式。现在不仅游戏在考虑这个,非游戏类应用也在考虑这个。”

他举了个最简单的例子。原来猎豹移动做安卓清理工具,用户每天打开来清理几次后台,一周如果打开个15次,每次1秒钟,用户一周被占用的时间也就15秒。可他们后来推出了节奏手游《跳舞的线》,玩一首歌至少4分钟,就等于占据了用户4分钟的时间。

“一来可以把竞争对手打出去,二来可以建立自己的竞争壁垒,三来只要你有用户粘性,你想做视频变现、订阅变现或游戏内付费变现都可以——前提是,把他们吸引到你这里,让他们每天睁开眼睛就在玩你的东西。”

是的,你的时间真的非常值钱——无论对用户还是厂商而言,都是。